“老板多少钱?扫哪里?”在今日的街头巷陌,结账时,这样的对话频频发生在消费者和商家之间。从城市商超、菜市场到乡村小店、集市,一张小小的收钱码,解决了所有的买卖需求,也成为线下小微商家数字化经营的开始。

10月29日,第一财经商业数据中心(CBNData)联合支付宝·天下码商发布《码商:2018中国小微商家发展报告》(下简称《报告》),基于CBNData在线调研数据和蚂蚁金服数据,洞察码商群体现状和未来发展前景。CBNData数据洞察副总经理陈湛在第一届天下码商大会现场,对《报告》进行了深入解读。

CBNData数据洞察副总经理陈湛现场解读《报告》

CBNData《报告》显示,2018年是码商元年,30-39岁的经营者是码商主力,男性码商占比高达3/4;码商主要集中在生活类消费行业,其中餐馆、零售、生鲜等行业店铺数量领先;码商经营店铺多是家庭事业,超过40%的店铺每天营业时间超过12小时,过半码商店铺实现每月营业额3万元以上;经营成本高是码商生意中的主要挑战,进货是最主要的成本开支,房租和人员工资随着店铺规模的扩大而不断提升;以支付宝为代表的平台提供“多收多赊”、“多收多贷”、“多收多保”等衍生服务,多方位助力码商群体发展;未来码商将与网商融合,在社会各界的助力下,码商将进入越来越广大的市场。

码商群像

80后是主力,过半店铺月营业额在3万元以上

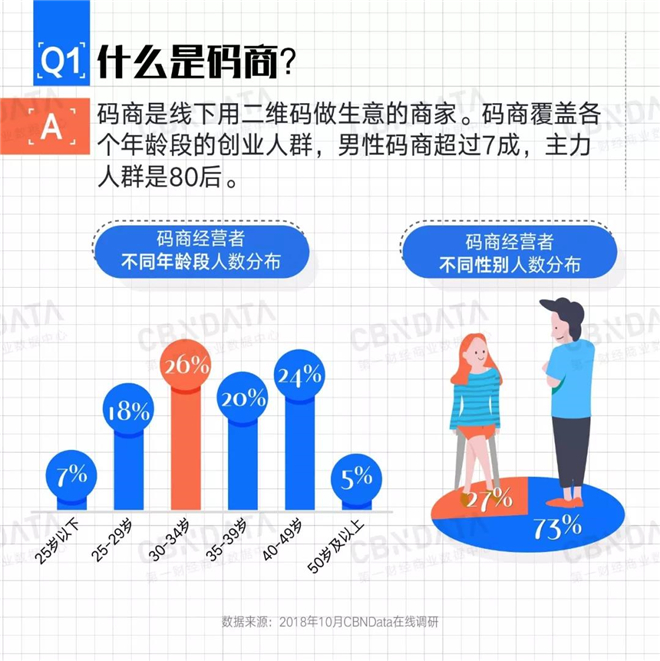

何为码商?顾名思义,一切以二维码来收钱并作为经营基础的商家,即可称之为码商。从一个小推车支起的煎饼摊,到路边百余平米的个体超市,都涵盖其中。2018年是码商元年,各技术服务平台百花齐放,纷纷推出二维码为线下商家提供便利,“码商”成为新崛起的重要“商帮”群体。

CBNData《报告》显示,码商覆盖各个年龄段的小微商家人群,其中30-39岁的经营者也就是80后码商,是这个群体的中坚力量,30岁-39岁经营者合计占比接近50%。整体来看,男性码商占比相对较多接近3/4。

虽然码商以摊位和小微店铺为主,但在我们的生活中不可或缺。他们的运营主要集中在生活类消费行业,其中餐馆、零售、生鲜等行业店铺数量领先。来自不同区域的码商,也有着各自擅长的领域。福建码商爱开餐饮店,广东码商爱开便利店,浙江码商青睐服装,江苏码商爱卖生鲜。

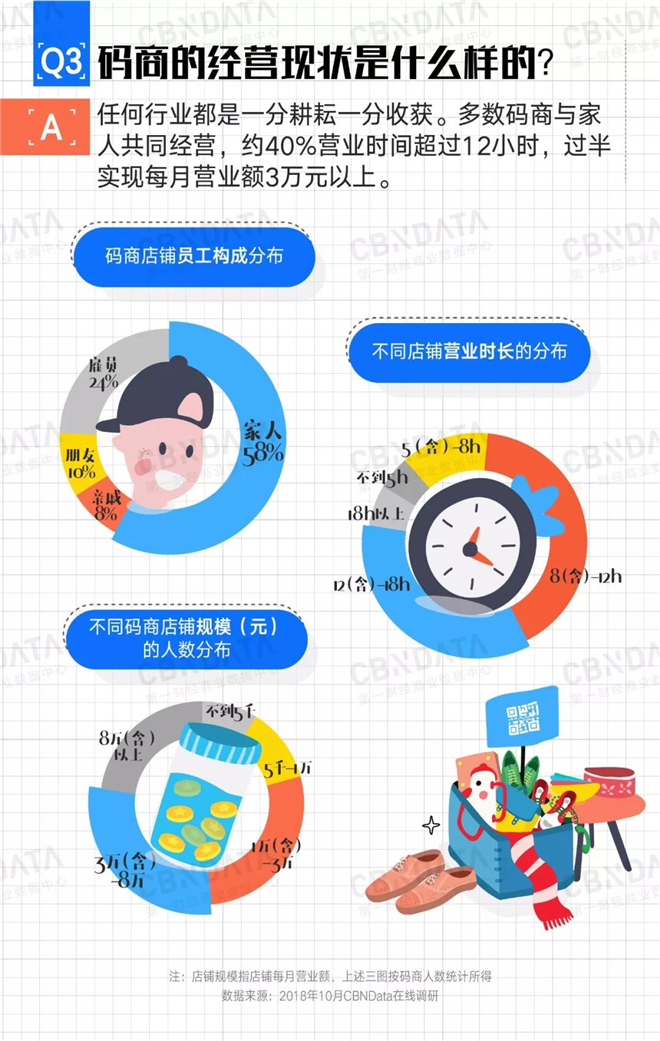

虽然码商的学历背景以初中、高中为主,但他们都堪称是勤劳致富的典型代表,超过40%的店铺每天营业时间超过12小时,甚至有相当比例店铺营业达18小时以上。辛勤劳作的收获也颇丰,过半码商店铺实现每月营业额3万元以上。

码商崛起

进货和店铺扩张是资金短缺主要原因

“多收多赊”、“多收多贷”等全方位助力

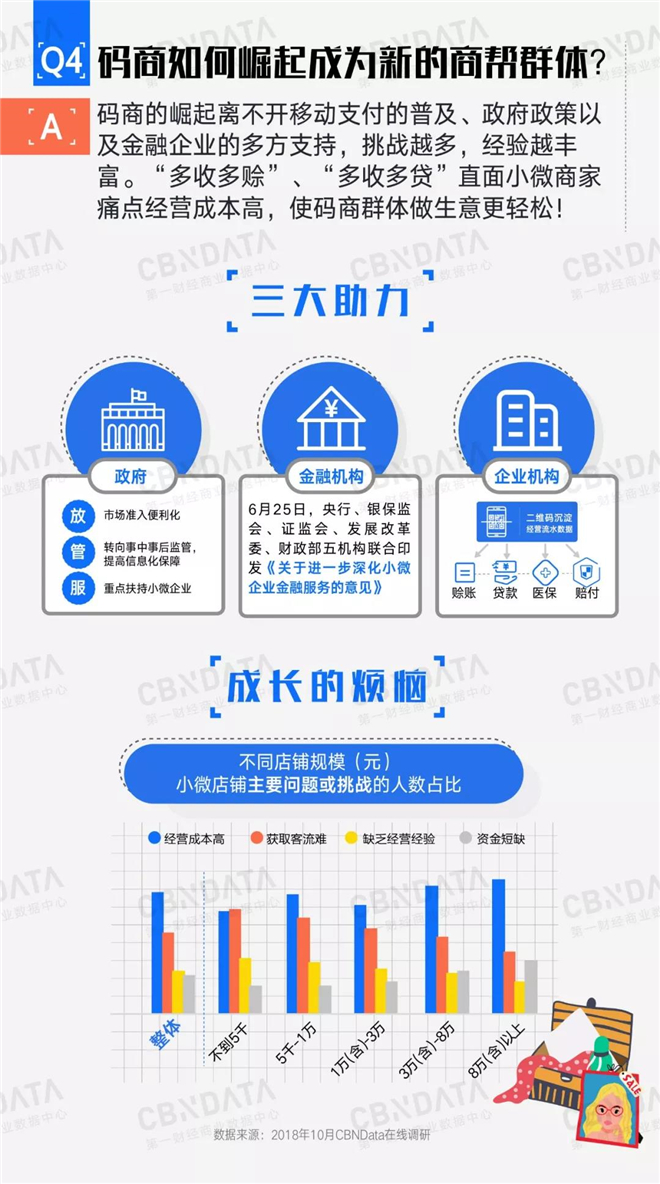

自货币诞生之日起,这些被冠以“贩夫走卒”“引车卖浆者流”的零售商贩,始终是零售市场的一线从业者,尽管经过多次零售行业革命的洗礼,他们从未被击垮,并顽强而茁壮地生存在城市的街头巷尾。这些码商是不可忽视的庞大经济发展群体,2018年6月,中国人民银行行长易纲在“第十届陆家嘴论坛(2018)”上发表主旨演讲,称小微企业在经济发展过程中发挥着非常重要的作用。

但生存并不容易,CBNData《报告》指出,经营成本高是码商生意中的主要挑战,其次获取客流难、缺乏经营经验、资金短缺等问题也较常见。进货基本构成了各类规模店铺的最大成本,房租和人员工资随着店铺规模的扩大而不断提升。月入万元以上的店铺中,规模越大的店铺,越受到扩张分店带来的资金挑战。而且近半数码商异地经营,因此社会保障较弱,缺少当地医保的码商遇到小病倾向硬扛着,选择“尽量不去医院/药店”的比例更高。

近年来,政府政策层面的优惠不断加码,商事制度改革不断深入,金融机构“几家抬”合力共解小微企业融资难题,都为码商群体的发展提供助力,而以支付宝为代表的企业机构,也发挥了无可替代的作用。

一方面,为小微企业提供二维码收款手段,用数字化技术助力码商群体。以支付宝为例,收款码沉淀商家流水和信用等电子化数据,平台分析评估后即可提供“多收多赊”、“多收多贷”、“多收多保”等衍生服务,多方位助力码商群体。更有“你敢收,我敢赔” 的钱款安全保障计划。这意味着线下的小微经营者只要一张二维码就拥有了数字时代的金融服务入场券。

另一方面,码商们可以从“多收多贷”中获得网商银行提供的极速贷款服务,最高30万元。《报告》显示,不同规模的店铺都首选通过支付宝融资借款。

码商前景

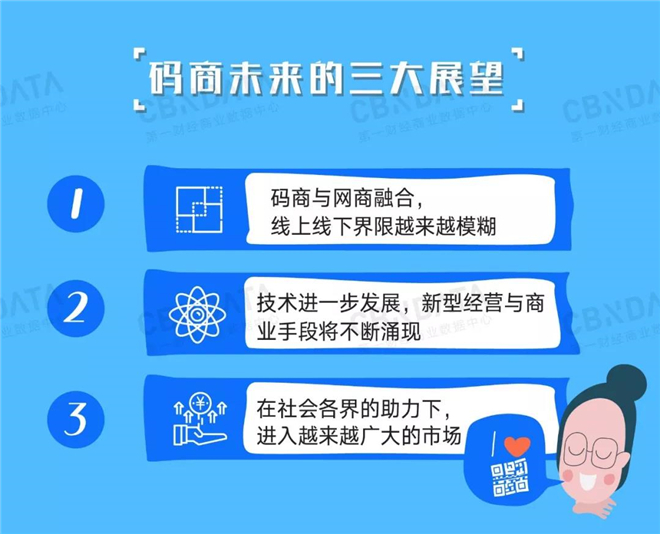

码商与网商融合

未来将推动行业、城市、社会发展

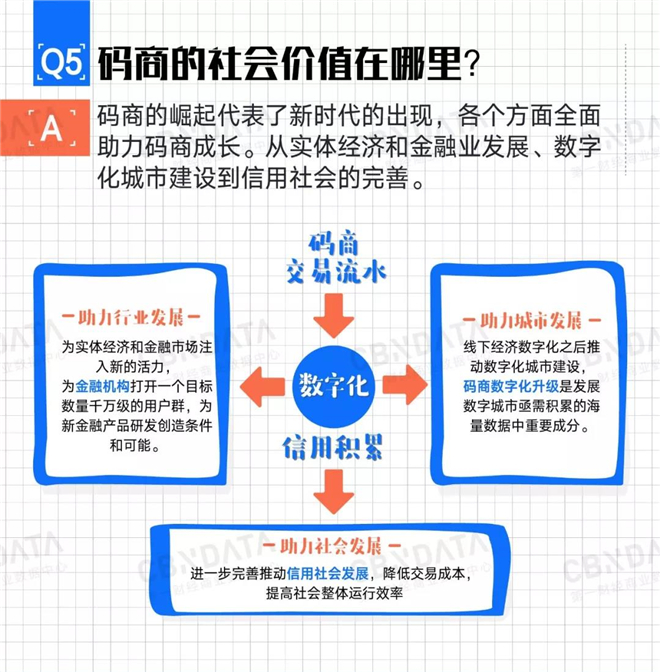

《报告》强调,码商的崛起,对于实体经济和金融业发展、数字化城市建设、信用社会完善都大有裨益。

在助力行业发展方面,可以为实体经济和金融市场注入新的活力,为金融机构打开一个目标数量千万级的用户群,为新金融产品研发创造条件和可能。

在助力城市发展发面,线下经济数字化之后推动数字化城市建设。码商数字化升级是发展数字城市亟需积累的海量数据中重要成分。

在助力社会发展方面,码商的发展将进一步完善推动信用社会发展,降低交易成本,提高社会整体运行效率。

《报告》预测,未来码商将与网商融合,线上线下界限越来越模糊。网商拥有线下门店提供展示和体验不再是难题,随着数字化信息流打通、技术和平台服务越来越便利,码商“触网”之后,在线上开网店也越来越方便。

此外,技术的进一步发展,将促使新型经营与商业手段将不断涌现。比如码商日常经营数字化后,精准推送、会员积累、促销推广等依托互联网科技的多样化营销手段越来越容易,将更有效地吸引并积累客流。最后,在社会各界全方面的助力下,随着数字化进程不断深入,信用化体系不断完善,码商创业、融资、开拓市场将越来越容易,走向越来越广大的市场。